I NUOVI TERMINI PER L’ACCERTAMENTO IIDD E IVA

I nuovi termini per l’accertamento

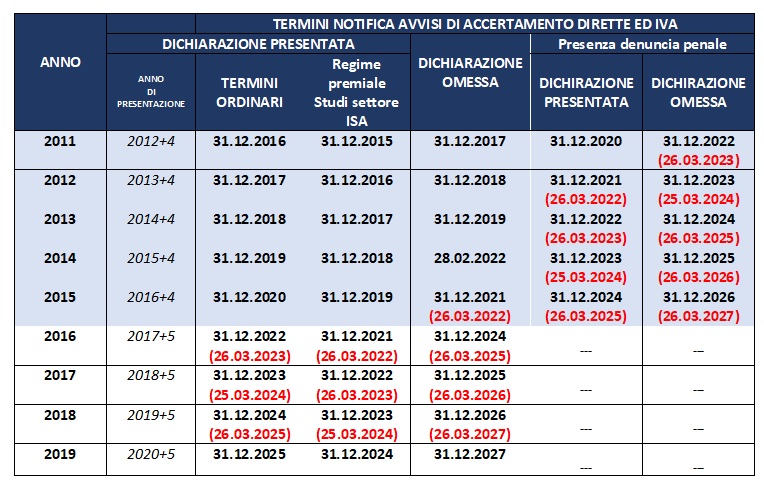

La Legge n. 208/2015 ha modificato il primo comma degli artt. 43 del D.P.R. 600/1973 e 59 del D.P.R. 633/1972, rideterminando i termini entro cui l’Amministrazione Finanziaria deve emettere l’avviso di accertamento.

Normativa previgente al 2016 – in assenza di violazioni penali

Per le dichiarazioni relative agli anni di imposta sino al 2015, presentate fino al 2016 (es. anno di imposta 2015 – presentata nel 2016) l’Agenzia avrà tempo fino al 31 dicembre del QUARTO anno successivo a quello di presentazione della stessa dichiarazione (anno di presentazione 2016+4). In caso di omessa dichiarazione entro il 31 dicembre del QUINTO anno successivo a quello in cui la dichiarazione avrebbe dovuto essere presentata (anno di imposta 2015, presentata nel 2016+5).

Normativa vigente dal 2016 – in assenza di violazioni penali

Per le dichiarazioni relative agli anni di imposta 2016 e seguenti, quindi presentate dal 2017 (es. anno di imposta 2016 – presentata nel 2017) l’Agenzia avrà tempo fino al 31 dicembre del QUINTO anno successivo a quello di presentazione della stessa dichiarazione (anno di imposta 2016 – presentata nel 2017+5). In caso di omessa dichiarazione entro il 31 dicembre del SETTIMO anno successivo a quello in cui la dichiarazione avrebbe dovuto essere presentata (anno di imposta 2016, presentata nel 2017+7).

IN ALTRI TERMINI:

Alle dichiarazioni che saranno presentate a settembre 2016, relative all’anno di imposta 2015 si applicherà il vecchio regime e potranno essere oggetto di rettifica da parte dell’Amministrazione Finanziaria entro il 31 dicembre 2020. (anno di presentazione 2016+4)

Alle dichiarazioni che saranno presentate a settembre 2017, relative all’anno di imposta 2016 si applicherà il nuovo regime e potranno essere oggetto di rettifica da parte dell’Amministrazione Finanziaria entro il 31 dicembre 2022. (anno di presentazione 2017+5)

ATTENZIONE!!!

Per effetto delle disposizioni introdotte a seguito dell’emergenza COVID-19, per i periodi di imposta fino al 2018 i termini di accertamento sono prorogati di 85 giorni.

Ad esempio: con riferimento alla dichiarazione relativa all’anno di imposta 2016 presentata nel 2017, per la quale il termine ordinario sarebbe scaduto il 31.12.2022, la notifica dell’avviso di accertamento può avvenire entro il 26.03.2023 .

MODULISTICA